КАК ПРОДВИГАТЬ ТОВАРЫ ДЛЯ МАЛЫШЕЙ?

E-COMMERCE

ОСНОВАНО НА РЕАЛЬНОМ ОПЫТЕ

Аудит коммерческого подразделения на текстильной фабрике в Санкт-Петербурге

Весь рынок текстиля уже давно захватил Китай. Именно в Китае самые технологичные комбинаты способные выпускать качественную продукцию огромными тиражами и по ценам ниже внутреннего рынка. Наш партнёр ещё в 2000 году создал собственный бренд женской одежды размещая производство в Поднебесной. Но, любому бизнесу нужна гибкость и эксперименты, а в случае с Китаем, это всегда большие тиражи и длительные сроки поставки. Эти недостатки натолкнули на открытие собственной фабрики в Санкт-Петербурге в 2018 году. Теперь все эксперименты и новые модели, требующие адаптацию рынка, вначале выпускаются здесь, а затем после заслуженного успеха переводятся на производство в Китай.

Классная идея? Классная!

Есть только одна незадача, фабрика не приносит прибыли. В рамках совместного сотрудничества направленного на развитие бизнеса партнера в 2020 году мы провели аудит работы коммерческого подразделения фабрики с целью выявления всех недочетов, разработки и внедрения управленческих решений, направленных на развитие.

1. Как всё устроено?

На фабрике работает 358 человек, из них 236 человек задействованы в разработке и производстве продукции, а 122 человека в управлении и развитии фабрики, а также в формировании и размещении заказов в Китае.

Технологи отвечают за изучение трендов в мире одежды, на основании которых инициируют проекты по разработке нового ассортимента. Все проекты согласовываются с маркетингом, который прогнозирует уровень спроса, определяет целевые цены реализации и сроки запуска проекта. Специалисты по планированию принимают решение о местах размещения производства исходя из установленных маркетингом дат поставки продукции в магазины и прогнозных объемов продаж.

Управление продажами не входит в структуру фабрики, а выведено в отдельное юридическое лицо, которое занимается полным управлением розничными магазинами и Интернет-магазином компании.

2. Оценка рентабельности продаж:

В данном проекте итоговые цифры показывают проблему отрицательной доходности бизнеса, однако не раскрывают причин этих проблем. Компания учитывает только базовые показатели: выручку, переменные и постоянные затраты, прибыль. Из чего складывается прибыль, и на что больше всего тратит компания, оставалось неизвестной.

Рассматриваем медиаплан по выводу новых продуктов за 2020 год. Задаем заказчику несколько Важных вопросов?

- Стоимость привлечения новых покупателей в краткосрочной и долгосрочной перспективе;

- Стоимость привлечения повторных покупок;

- Соотношение продаж постоянным и новым покупателям;

- Уровень оттока клиентов;

- Зависимость среднего чека постоянных покупателей на принятие решений о покупке новинок;

- Затраты на сопровождение продукции на единицу товара;

- Объем Out of stock-а;

Производство в Санкт-Петербурге имеет высокие постоянные издержки, но это не снижает конкурентоспособности продукции в конечном канале продаж, однако валовая оценка рентабельности и отсутствие аналитики по показателям не позволяет эффективно управлять каналом.

История №1.

Компания разработала новую коллекцию платьев Aurum и запустила в производство в России тиражом 3 000 экз. Готовые платья были распространены по всей сети магазинов и на склад Интернет-магазина. Продвижение продукции осуществляется по стандартному медиаплану с заранее рассчитанным бюджетом от валовой доходности компании и не учитывает маржинальную доходность готового изделия.

Валовые затраты на обеспечение продаж новой коллекции не учитывают затраты на логистику, оформление мест продаж, обучение и адаптация персонала к новому продукту, эффективность привлечения покупателей из каждого канала в отдельности.

Коллекция оказалась востребованной и была распродана за 2,5 недели, вместо прогнозируемым 2-х месяцев. Возникает дефицит товара. Чтобы его восполнить фабрика в Санкт-Петербурге продолжает активно производить коллекцию в течении ещё 2-х месяцев, до прихода большой партии из Китая с более высокой рентабельностью.

В итоге компания теряет прибыль за счёт постоянного Out of stock-а, высоких издержек на производство и неэффективных расходов на рекламу.

Наши решения:

1. Разрабатываем стандарты учета всех затрат влияющих на рентабельность продаж. Вносим доработку в действующую CRM-систему для отслеживания влияния различных показателей на рентабельность продаж. Разрабатываем информативные дашборды. Разбирая показатели рентабельности продаж из “истории №1” сразу же выявляем факторы неэффективного расходования средств на продвижение товара.

2. Корректируем принцип тестового запуска в продажу нового ассортимента, отшитого на фабрике в Санкт-Петербурге. Запускаем тестирование только в трёх городах, таким образом сокращаем бюджет на логистику, обучение персонала и оформление магазинов для новой коллекции на 80%.

3. Начинаем использовать мощности фабрики не только для тестового запуска новой коллекции, но и снижения показателя out of stock. Например, товары из старой коллекции имеющие не все размеры на полке продаются в 3 раза хуже, чем товары со всей размерностью. Дополняя ассортимент старой коллекции малыми партиями повышаем загрузку фабрики, а также ее рентабельность, так как старая коллекция не требует затрат на продвижение.

4. Начинаем учитывать отток клиентов в CRM-системе и выявляем каналы продвижение и места продаж с наиболее высоким уровнем оттока. В качестве примера выявляем несколько причин наиболее высокого оттока и устраняем проблемы.

3. Анализ ценовой политики компании:

В розничной сети есть своя ценовая политика, которая делиться на две категории: новинка и распродажа. Наряду с этими условиями покупатель может воспользоваться бонусами до 50% в зависимости от уровня карты лояльности. Вдобавок к этим условиям маркетинг проводит рекламные акции с подарками за покупку, специальными скидками и промокодами при переходе по ссылке. Затраты на проведение мероприятий рассчитываются на основании заранее утвержденного бюджета, рассчитанного от валовой доходности, при этом никак не учитывает рентабельность конкретного продукта.

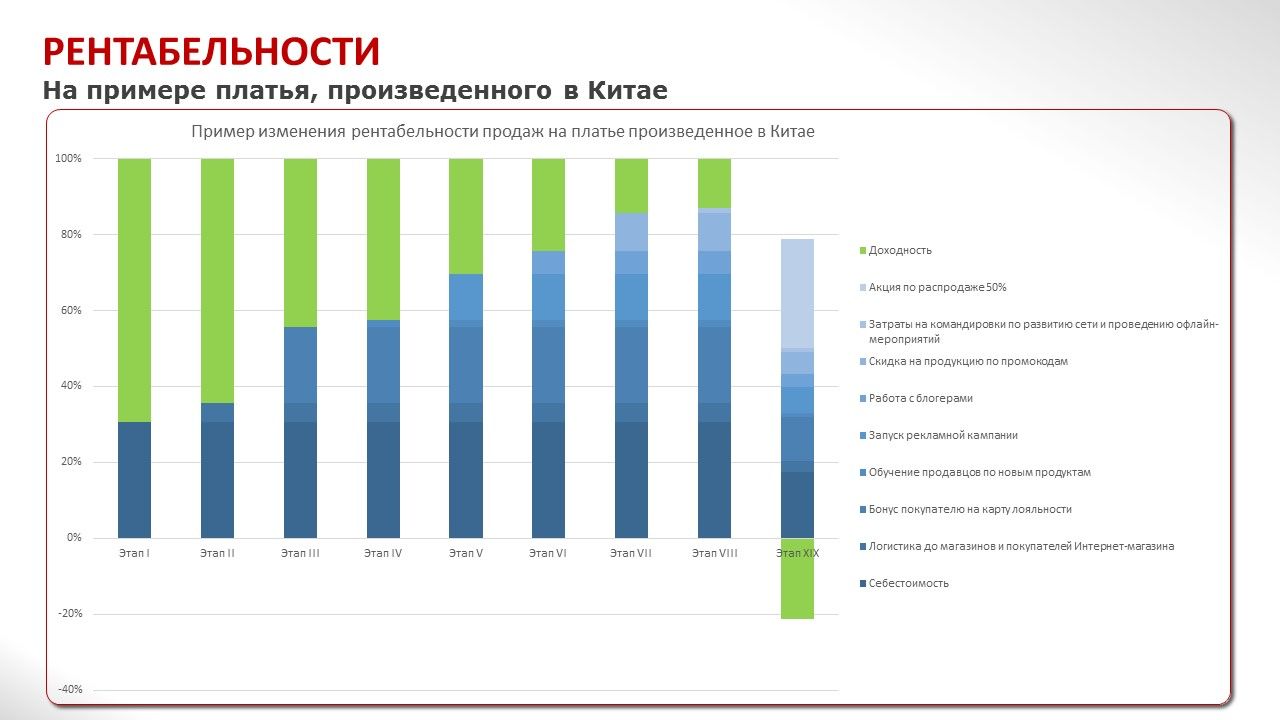

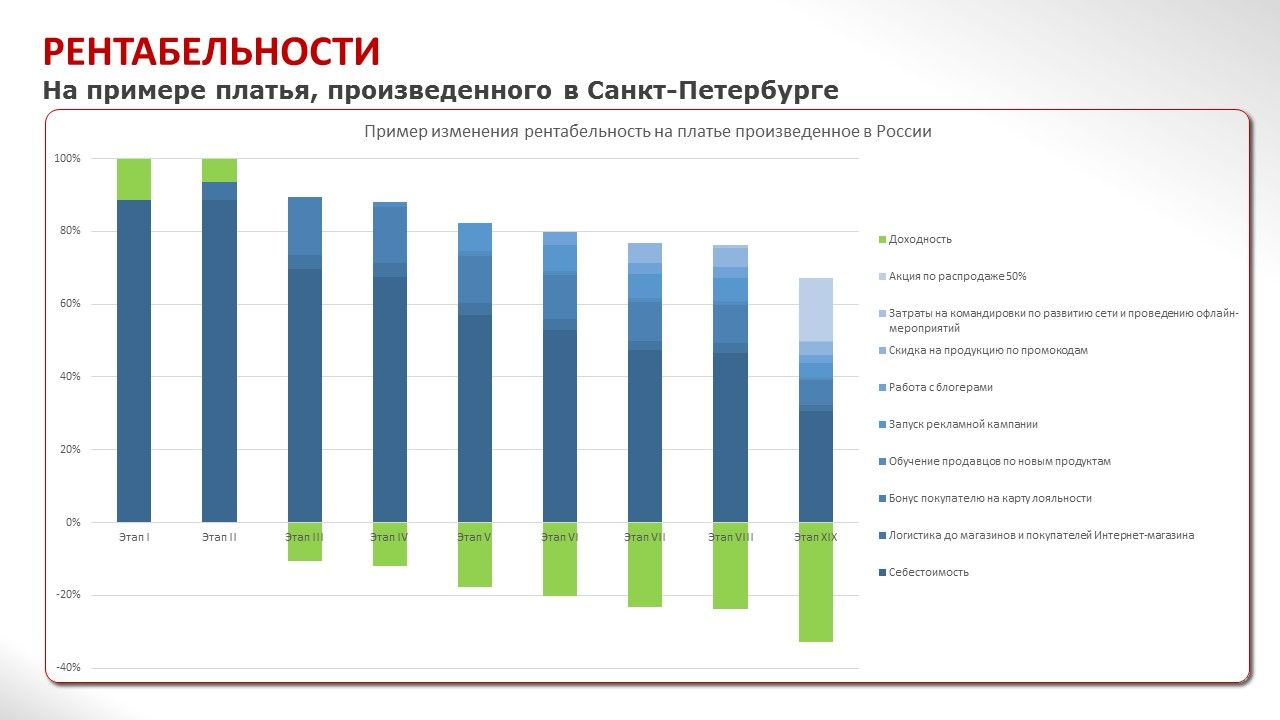

История №2.

Разберем детально рентабельность двух платьев с похожими характеристиками, но произведенных на разных фабриках. Из-за разницы в себестоимости наценка на платье произведенное в Китае составляет 327%, а на аналогичное произведенное в России 113%. Оба платья являются новинками и запускаются в продажу по единой цене 5 670 руб., с одинаковыми программами продвижения, но с разной доходностью.

На диаграммах видно, что компания несет убытки при продаже платья произведенного в Санкт-Петербурге уже на третьем этапе, куда входят затраты на логистику и выплаты максимального бонуса покупателям по карте лояльности.

В примере мы использовали простую линейную структуру расчетов на единицу продукции, в проекте же рассчитывали данные показатели с учетом количества реализуемого товара.

Наши решения:

1. Разрабатываем автоматизированный отчет о себестоимости продукции на единицу товара в зависимости от влияющих на него факторов.

2. Разрабатываем и внедряем механизм прогнозного уровня доходности на новые товары с учетом планируемого объема продаж и рентабельности производства. Теперь маркетологи компании могут точнее и с меньшими временными затратами планировать выгоду запуска новых продуктов. А экономисты оперативно контролировать результаты и выявлять отклонения.

3. Разрабатываем новые стандарты ценовой политики учитывающие планируемые затраты и стратегические решения по развитию продаж и сокращению издержек. Механизм позволяет запланировать выпуск продукта на рынок как с планируемой прибылью с первой произведенной партии, так и с долгосрочной окупаемостью. В случае запуска проекта с долгосрочной окупаемость все прогнозируемые расчеты фиксируются в системе, система при этом в режиме реального времени позволяет отслеживать отклонения фактических показателей от запланированных.

4. Меняем подход к продвижению новой продукции от “валового” к продвижению “за результат”. Используем для рекламы только эффективные каналы продвижения. Например средняя стоимость привлечения за счет рассылки покупателям по WhatsApp и E-mail составляет 15 руб., а по рекламе в соц. сетях 978 руб. Для равномерного распределения трафика используем вначале самые дешёвые каналы привлечения, переходя к более дорогим по мере снижения эффективности дешёвых с постоянным отслеживанием остатка.

P.S.

Проект позволил раскрыть все факторы, влияющие на прибыль компании, найти решения по оптимизации затрат в среднем на 43% с сохранением эффективности продаж. Автоматизировать принцип учёта и управления затратами. В процессе реализации мы совместно с командой компании пересмотрели бизнес-процессы по планированию, запуску и продвижению новых продуктов.