продвижение туризма

SMM

в Новосибирской области

Как внедрение эффективного управления ЦЕНАМИ позволило увеличить прибыль сети магазинов одежды В 8 РАЗ?

За ярким заголовок скрывается “гора” аналитики, разработка методики управления большим ассортиментом и ее автоматизация, и самое главное смена парадигмы персонала... Всё в этом кейсе от “Маркетинговой компании “ВИАТ”.

“Маркетинг из 00-х. Экономика: Затраты +”. - самое краткое описание проблем в бизнесе, которое я встречал было дано собственником компании на этапе обсуждения условий сотрудничества. И он не ошибся.

Главная цель Директора по маркетингу - завоевание доли рынка. Рынка, размер которого, во-первых, очень непросто правильно оценить, во-вторых, в котором одна из самой высокой конкуренции в России.

Главная цель Директора экономики и финансов - контроль. Контроль покрытия затрат, контроль финансового потока и рисков кассового разрыва. Контроль объема заемных средств и динамики их погашения.

В итоге никто не думает о “максимизации прибыли”. Маркетологам важно много продать, а значит установить цены дешевле конкурентов, запустить рекламу и акции с большим бюджетом. Экономистам стандартизировать наценку на все продукты, в независимости от конкуренции и уровня спроса.

Собственнику нужна прибыль.

Этап I. Анализ сделок

Мы разделили все сделки компании на три категории: высокодоходные, средние и низкодоходные. Деление важно производить не в % от цен закупки или уровня маржи, а от валовой прибыли, которую приносят продукты. Из-за частой смены ассортимента на рынке одежды мы учитывали только продукты, реализуемые в последний год, при этом если Ваш бизнес более стабилен к изменению ассортимента, лучше использовать больший период для анализа. В нашем проекте, несмотря на то, что те “платья”, которые продавались год назад, уже не выйдут в продажу в будущем, мы получили релевантную статистику по каждой сделке, отражающую реальную картину компании.

На рисунке мы уменьшили объем данных, для упрощения восприятия информации. Когда считали доходность по сделкам, постарались учесть все затраты, которые несет компания от сделки, в том числе неявные. Например, стоимость сделки проданного товара в бутике почти всегда выше, чем в интернет-магазине из-за высоких арендных ставок и зарплаты обслуживающего персонала. В сделках также учитывали все затраты на рекламу, оформление торговых точек, обучение персонала, командировок и пр.

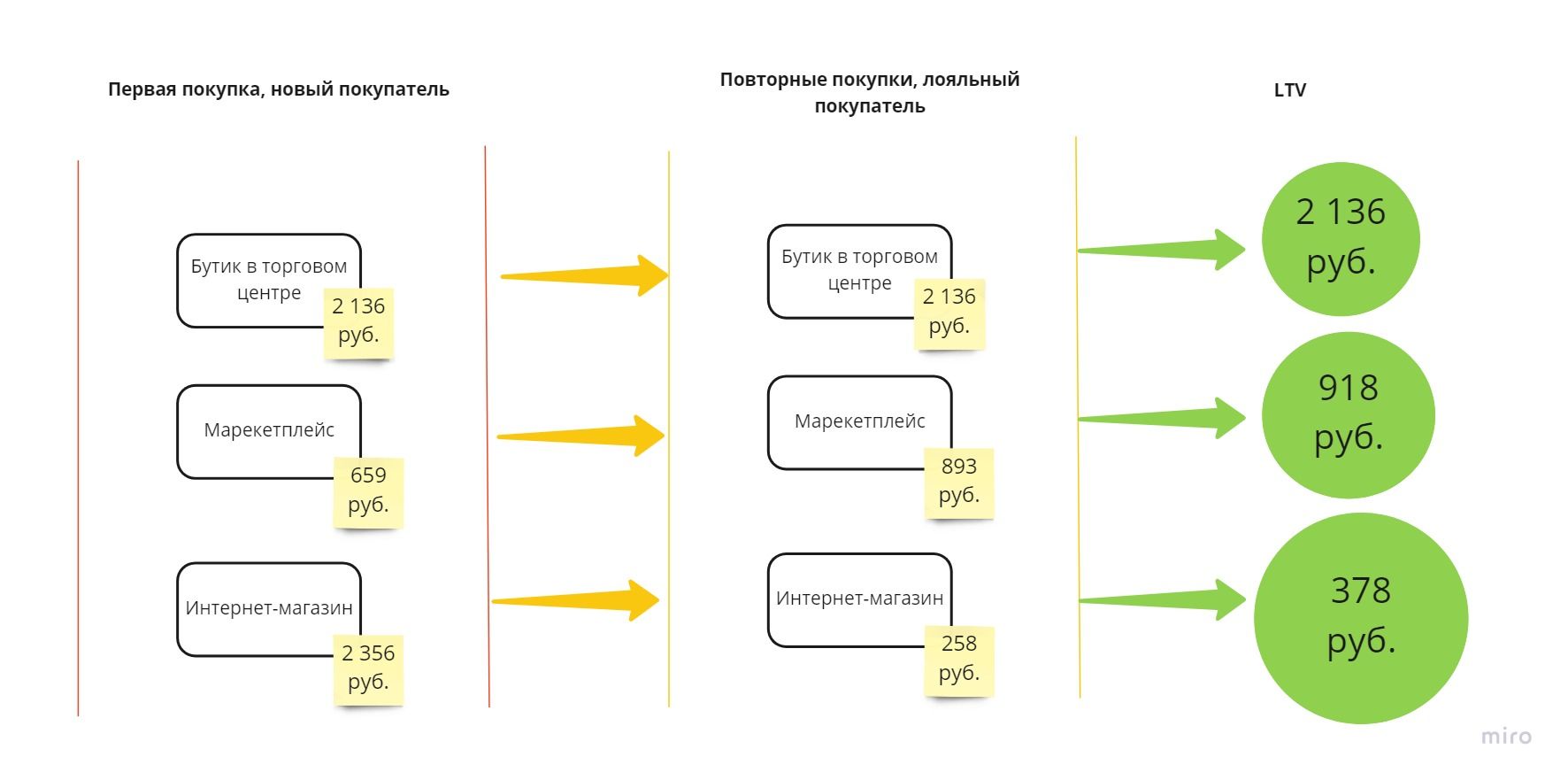

График показывает, что один и тот же товар был продан разным покупателям с разным уровнем доходности. Это значит, что на рынке есть категория покупателей, готовых платить за товар больше, остается разобраться, можем ли мы увеличить число таких сделок для большего увеличения прибыли?

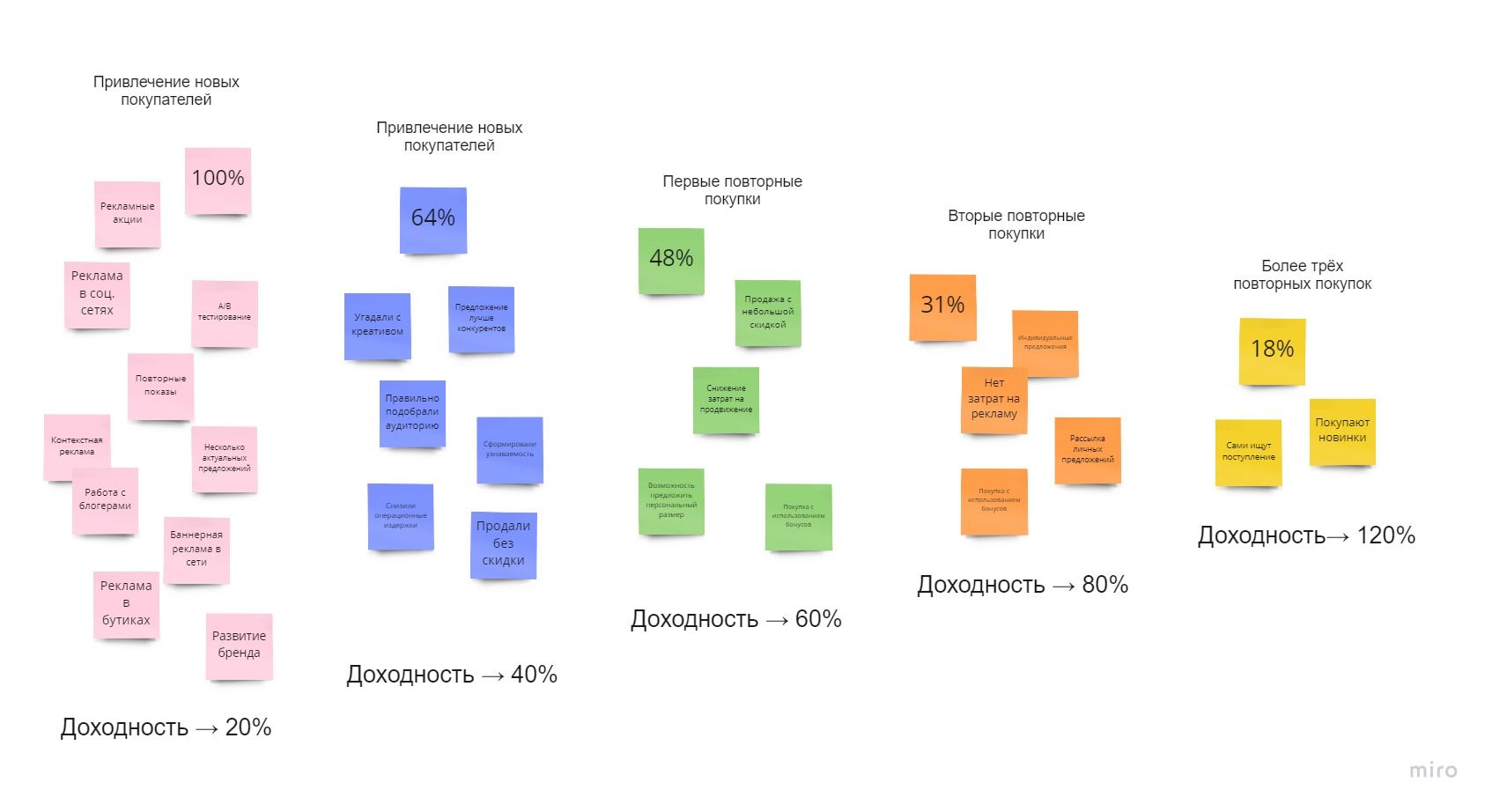

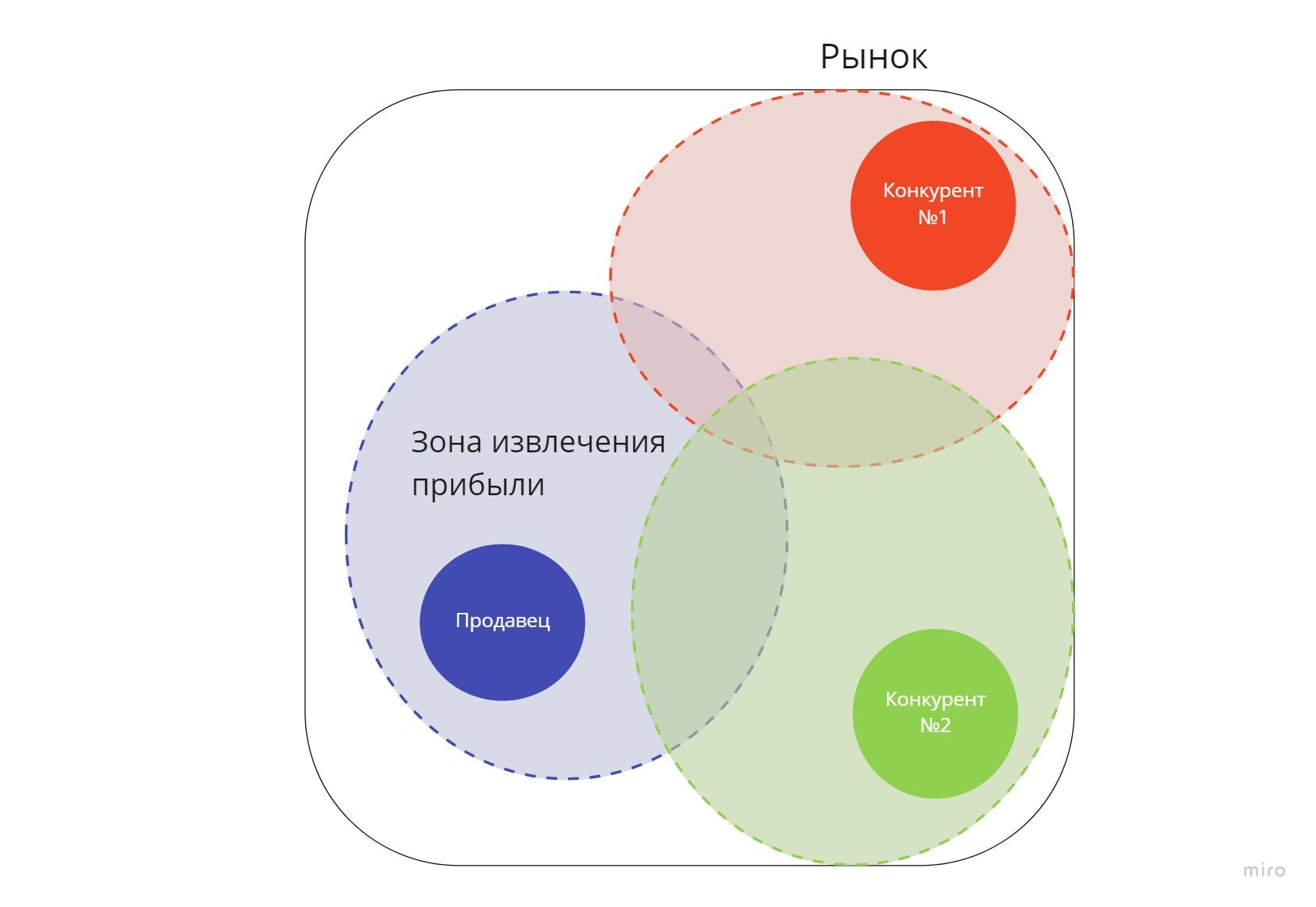

Смотрим “глубже”, и определяем, существует ли зависимость эффективности сделки от канала продаж, далее от типов рекламных кампаний, далее от сегментов аудитории, которые определяли специалисты компании. Такую зависимость мы изобразили на специальной карте:

В статье приведены расчёты только по одному продукту, так как все данные заказчика являются внутренней коммерческой информацией. Фактически мы анализировали весь ассортименты и все виды деятельности.

Аналогичный подход Вы можете реализовать у себя в бизнесе в независимости от его размеров. Он позволяет автоматизировать управление всеми данными, сократить трудозатраты и поднять эффективность.

Остались вопросы, пишите в комментариях.